Notizie, Ufficio studi

L’ESPERIENZA DEL PASSATO E LA PROMESSA DEL FUTURO: DALLA CRISI DEL COVID ALL’ESIGENZA DI RISPARMIARE IN ORO FISICO

Dic

I consuntivi di fine anno sono sempre necessari.

Fare il punto su cosa è successo a livello macro-economico e geopolitico, ma anche nelle proprie singole esperienze professionali è molto importante. Capire gli errori, il contesto, comprendere dove si poteva migliorare, gestire in modo più proficuo e corretto certi eventi porta a non ripetere eventuali errori.

2020: luci e ombre di un anno difficile

Il 2020 è stato l’anno segnato dalla Pandemia COVID-19.

Gli stravolgimenti sistemici prodotti da questo evento non si limitano al tema sanitario di sicurezza. Bensì hanno a che vedere in modo più incisivo con un radicale cambiamento delle nostre abitudini.

Non è un caso che la piattaforma Google Trends abbia inserito la parola chiave “Coronavirus” al primo posto nel registro delle ricerche effettuate da miliardi di persone sul noto motore di ricerca nel corso di questi ultimi 365 giorni.

La seconda parola più ricercata è stata “Elezioni Americane”. Ancora una volta, la dimensione sanitaria, politica, sociale ed economica si intrecciano a formare il simbolo di uno degli anni più complessi dell’ultima decade.

Sotto il profilo finanziario, i mercati hanno avuto un anno indimenticabile. Volatilità alle stelle e record di borsa per moltissimi titoli, soprattutto tecnologici. La nuova era entrante con lo spartiacque del 2020 ha segnato questo. E la tecnologia si è posta come elemento guida del movimento. Dai modelli di business al nostro tempo libero, sino alle nostre relazioni umane. I digit ed i codici non hanno segnato solo il nostro modo di operare: sono diventati pervasivi anche nel concetto finanziario.

Ormai tutto è gestito a livello di numeri con dodici zeri, trilioni. Digitali e che sono immessi nel sistema finanziario per continuare a sostenerlo.

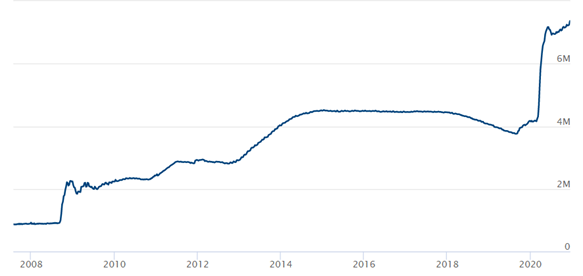

Le politiche espansive e la base monetaria

Il 2020 è stato caratterizzato da un record assoluto, mai visto prima in tutta la storia, di incremento della base monetaria.

Una base monetaria che nel 2020 non è servita per sostenere i bilanci di istituti di credito come nel 2007/2008. Invece, la liquidità generata dalla stampa monetaria è finita direttamente nei conti correnti dello Stato, attraverso l’aumento del debito pubblico. Il debito è stato comprato principalmente dalle Banche Centrali, ed a cascata è confluito sui conti dei privati. Privati che di fronte a questa crisi, a differenza di quelle precedenti, il posto di lavoro lo hanno, per la maggioranza, conservato. Questo risultato è stato possibile grazie ad interventi massicci di welfare e sul mercato del lavoro, per evitare code di disoccupati e crolli dei consumi.

Qualcuno paragona l’azione monetaria adottata in questa crisi al concetto di Helicopter Money teorizzato dal monetarista Friedman alla fine degli anni ’60.

L’esplosione di liquidità ha portato l’azzardo morale sui mercati ad essere alle stelle. Tutto sale, anche se i numeri dei bilanci accusano la crisi COVID-19.

Il problema del potere d’acquisto e della liquidità

Chi è stato cash, liquido, nel 2020, come sempre, ha subito un’inflazione e quindi un impoverimento.

Stare cash in questo mondo non è una strategia da adottare. È importante capire che la liquidità, in questo mondo di interventi monetari straordinari e tassi di interesse negativi, non può tranquillamente essere parcheggiata sui conti correnti.

O meglio, si deve capire che c’è un costo in termini di perdita di potere d’acquisto. Così probabilmente sarà anche nel 2021, forse anche in maniera più accentuata.

Il grande debito mondiale, ormai diretto verso i 300 Trilioni di dollari, è inarrestabile. Il debito pubblico italiano nel 2020 raggiungerà probabilmente la soglia del 160% del PIL. Un record, negativo. Tutto questo come potrà evolversi e risolversi? Sicuramente facendo pagare il conto a qualcuno. In maniera diretta o indiretta via inflazione e depauperamento del potere d’acquisto.

Perdita di potere d’acquisto, infatti, significa svilimento del denaro, che comporta uno svilimento del fardello del debito.

Come sempre in questi scenari chi paga il conto è chi ha il risparmio. E chi ottiene un vantaggio sono gli indebitati, lo Stato in primis, che ringraziano per l’aiuto inflattivo nel rendere sostenibile qualcosa che ha raggiunto livelli record.

Oro fisico e beni monetari non inflazionabili: le frontiere del risparmio

L’evidenza dei fatti ai quali si è assistito nel 2020 deve far capire, e si spera in certi casi scuotere, che non è ragionevolmente sostenibile affidare il proprio risparmio a valute FIAT che hanno mostrato una fragilità: la mancanza di un limite quantitativo.

Questo sta portando un bene che deve necessariamente avere caratteristiche di scarsità numerica, a non averne affatto. Il passaggio successivo, come ci insegna la storia, sarà la perdita di fiducia degli utilizzatori, che tutti insieme capiranno l’insostenibilità di affidarsi a qualcosa che non protegge il valore, il potere d’acquisto, del proprio risparmio.

Una tutela che invece i beni monetari come l’oro fisico possono soddisfare.

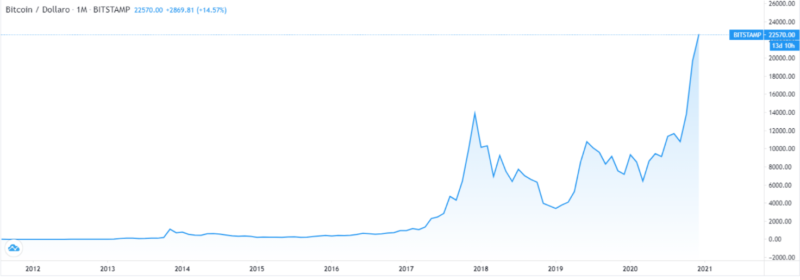

A questo proposito, il 2020 è stato l’anno dei beni monetari per eccellenza. Che hanno appunto una natura quantitativa limitata: oro fisico e Bitcoin. Anno record per entrambe queste asset class monetarie.

Il 2021 non sarà diverso, anzi, forse più accentuato a livello monetario.

Quali strategie, pertanto, per l’anno che verrà? Quale può essere La risposta più efficiente, per tutelarsi da un sistema che sembra non volerne sapere di misurarsi con il limite, e punta dritto nella direzione di uno scenario iperinflazionistico?

Giunti a questo punto, la scelta non può fare altro che rendersi ancora più evidente: i beni monetari non inflazionabili.

Dei quali l’oro fisico è da millenni il Re incontrastato.