Notizie, Ufficio studi

Le possibili strategie nella pianificazione pensionistica

Ott

Da diversi anni il tema della previdenza complementare/integrativa è sui tavoli dei governi, dei consulenti e dei lavoratori e risparmiatori. La scelta di pianificare il futuro finanziario deriva anche dalla consapevolezza di cosa può comportare non essere autosufficienti finanziariamente. Per questo non serve una spiegazione.

Le scelte di pianificazione possono essere differenti, delegate o demandate, e molte volte posticipate a causa dell’incertezza. Due elementi molto presenti, in questo senso, sono l’asimmetria informativa legata al non conoscere e la pigrizia di non voler dedicare il giusto tempo ad entrare nel merito di certe scelte finanziarie.

Leggere alcune informazioni può aiutare ad intraprendere un determinato percorso, ma alcune volte può non essere sufficiente.

La scorsa settimana, come riportato anche dal Sole24Ore, l’INPS, il pilastro del sistema nazionale di protezione sociale, ha comunicato un aggiornamento sul bilancio previsionale 2020. I minori contributi, la maggior spesa per la cassa integrazione e altre prestazioni hanno portato ad un rosso di 26 miliardi nelle casse dell’INPS. Questo rosso deve essere quindi coperto dal gettito generale dello Stato.

In particolare, le uscite relative alle prestazioni da contributi sono pari a 241,447 miliardi di Euro, mentre le entrate per contributi sono pari a 221,289 miliardi di Euro. In questo, come segnalato dal comitato di vigilanza, il rapporto tra contribuenti e pensionati sta scendendo ed ora è a 1,25.

In sintesi:

1) gli Euro per le pensioni pagate ai pensionati sono più degli Euro raccolti con i contributi;

2) nonostante questo, il numero di persone che paga contributi è maggiore rispetto al numero di persone in pensione, ed in considerazione della piramide generazionale questo rapporto di contribuenti/pensionati diminuirà sempre di più con impatti negativi, probabili, sul rosso della previdenza sociale.

In seguito a questa consapevolezza, ormai diffusa, è necessario capire come il destino delle pensioni, leggasi Istituto Nazionale di Previdenza Sociale, sia legato al destino e al gettito dello Stato. Senza gettito generale dello Stato, ci potrebbero essere buone probabilità che le pensioni possano non essere di un importo soddisfacente per la sopravvivenza finanziaria. Per questo motivo, l’educazione finanziaria deve portare a capire come la creazione di una pensione integrativa sia oramai una scelta obbligata, seppur non obbligatoria. Per ora.

Legare il proprio futuro a qualcosa di decorrelato, in termini di rischio di controparte, dai destini di uno Stato, e quindi per proprietà transitiva al destino della pensione obbligatoria, è una scelta quantomeno da buon padre di famiglia? Sembrerebbe di sì.

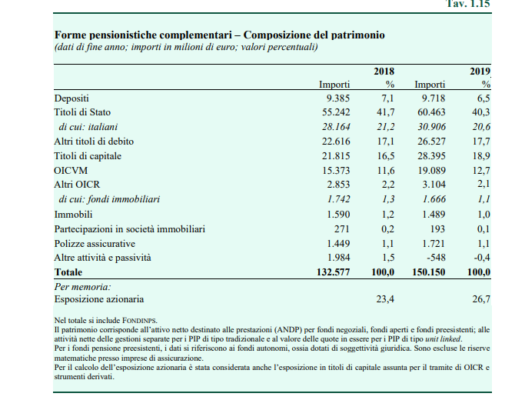

Uno sguardo alla composizione delle forme pensionistiche complementari, su dati COVIP presenti nell’ultima relazione annuale fanno capire, però, che questa decorrelazione, o meglio diversificazione del rischio di controparte, in via generale, non è così immediata.

Nel 2018, circa il 41,7% delle forme pensionistiche complementari erano investite in Titoli di Stato, dei quali il 21,2% in Titoli di stato italiani. La diversificazione del rischio di controparte tra forma pensionistica obbligatoria e complementare, è quindi così evidente? Probabilmente, alla luce di questi dati, andrebbero pianificate le strategie per fronteggiare, qualora presente, una mancanza di diversificazione del rischio di controparte o Paese, chiamato anche “rischio di fallimento della controparte”.

Non si vogliono fare terrorismi o insinuare dubbi. Si vuole semplicemente portare ad un ragionamento costruttivo. La ricerca di asset class, beni o strumenti per diversificare l’allocazione della liquidità, nell’ottica di una forma pensionistica futura, sono da valutare in maniera informata e ragionata.

La costruzione di una posizione in oro fisico, progressiva nel tempo ed in prospettiva pluriennale, potrebbe essere una soluzione per chi cerca, in parte, di diversificare i propri rischi in qualcosa che non può tecnicamente fallire perché è un bene rifugio, fisico, concreto, come è l’oro.

Per questo è stato sviluppata la soluzione Conto Lingotto nella forma di Piano di Accumulo: per dare la possibilità a tutti di costruirsi in maniera autonoma una reale posizione in oro fisico, nella forma di lingotti d’oro certificati LBMA a titolo 999,9.

Scopri Conto Lingotto, l’innovativa app per acquistare oro fisico, anche con importi accessibili: visita il sito per maggiori informazioni.