Notizie, Ufficio studi

Il risparmio come principio per ripensare la crescita

Ott

Con l’aumento dell’incertezza nel panorama economico, dal mercato dei servizi a quello del lavoro, è tornata sotto i riflettori l’attenzione nei confronti della liquidità.

Nel corso degli ultimi mesi, abbiamo più volte passato in rassegna un concetto che può sembrare trascurabile, ma che di fatto non lo è. Soprattutto alla luce degli attuali accadimenti politici e finanziari.

Collocare la propria liquidità sul conto corrente non è la soluzione più adatta per la propria strategia di pianificazione finanziaria. Può avere senso in un’ottica di breve periodo, quando diventa necessario far fronte a esigenze di cassa, ma non può e non deve essere considerata una prassi sostenibile nel lungo periodo.

In primo luogo, una gestione di questo tipo espone, di fatto, il proprio capitale all’erosione dovuta ai costi di mantenimento del conto e all’azione imperterrita dell’inflazione, che si prevede possa subire l’ulteriore impatto delle decisioni politiche intraprese in questi mesi di complessità.

In secondo luogo, l’allocazione inefficiente del denaro su conto corrente in misura sproporzionata si pone come causa diretta di una seconda forma di immobilità: quella economica.

Il denaro dimenticato sul conto corrente non viene speso e non è investito, non è coinvolto, pertanto, nel flusso della cosiddetta economia reale e nemmeno in quello dell’economia finanziaria. È semplicemente fermo, immobile, statico.

Eppure, come già evidenziato anche dal Sole 24 ORE, solo a settembre la crescita sui depositi bancari è dell’8%, e la liquidità parcheggiata in banca è di 1.682 miliardi, una quantità assimilabile al PIL italiano nel 2020.

Considerando che, secondo le stime di Banca d’Italia, nel 2018 sui conti correnti delle famiglie italiane erano fermi circa 1.371 miliardi, possiamo dire che la liquidità totale parcheggiata sui conti correnti è aumentata quasi del 23%.

Questa corsa alla ricerca di un luogo sicuro (o percepito tale) dove immobilizzare la propria liquidità per gestire l’incertezza pone un interrogativo importante: quali sono le possibili alternative alla liquidità?

Più specificamente: quali possibili operazioni possono essere messe in atto per tutelare il proprio risparmio, senza tuttavia dover sostenere i costi di gestione e le spese collaterali del conto corrente?

Per rispondere a questa domanda sarebbe prima di tutto necessario sviscerare alcuni punti fondamentali:

- Quali beni, asset o strumenti di allocazione finanziaria possono ridurre il rischio di controparte, mitigare (o annullare) i costi di gestione e consentire una gestione liquida del proprio capitale?

- Questi beni, possono essere gestiti con la stessa flessibilità del denaro fiat?

- Infine, questi strumenti finanziari o asset, sono sicuri e affidabili?

L’oro fisico, inteso come soluzione di investimento per diversificare la propria posizione finanziaria e asset decorrelato rispetto al rischio di controparte, potrebbe porsi come elemento decisivo per trovare una quadra a questo interrogativo, che sempre più italiani, come testimoniato dalle principali testate finanziarie, sembrano risolvere utilizzando strumenti poco adatti.

Acquistare Marenghi Oro, Sterline Oro, Krugerrand Oro oppure Lingotti d’oro, in questo senso, potrebbe rappresentare una valida alternativa alla liquidità ferma sul conto corrente, anche in un’ottica di wealth preservation, ovverosia di salvaguardia del proprio potere d’acquisto.

Inoltre, all’interno di una prospettiva di medio/lungo periodo, esistono strumenti molto efficaci per la pianificazione finanziaria e la gestione del risparmio, come il Piano d’Accumulo in oro fisico. Questa modalità di investimento, segnalata anche dal Sole 24 ORE e da Milano Finanza, risulta essere molto valida sia per mitigare la volatilità dell’oro, sia per costruirsi una posizione alternativa con il preciso intento di proteggere il proprio potere d’acquisto, anche in ottica pensionistica.

È il caso, ad esempio, di un ex dirigente in pensione, che settimana scorsa scriveva al Sole 24 ORE per chiedere un consiglio su come “lasciare inalterato il potere d’acquisto dei risparmi accumulati nel tempo”, al quale è stato indicato Conto Lingotto, la soluzione fintech di Confinvest, per acquistare oro fisico – anche tramite un Piano d’Accumulo a importi fissi.

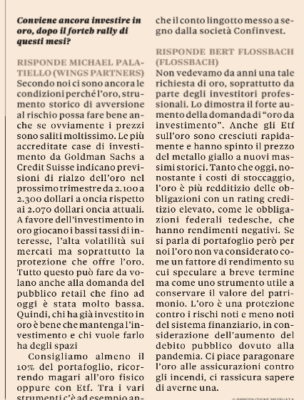

Sono dunque in crescita, soprattutto in queste settimane di incertezza, i punti di domanda di risparmiatori e investitori, che chiedono supporto ai big player dell’informazione finanziaria per ottenere consigli su quali strumenti possano essere utilizzati per proteggere il potere d’acquisto, e per estensione il loro risparmio, e che con sempre maggiore consapevolezza individuano l’oro da investimento come “assicurazione contro gli incendi”, per utilizzare la metafora di Bert Flossbach apparsa lo scorso sabato, sempre sul Sole 24 ORE.

Secondo Michael Palatiello di Wing Partners, la percentuale ottimale da destinare all’oro fisico nel proprio portafoglio si colloca intorno al 10%. Sempre Palatiello, individua in Conto Lingotto uno strumento valido per questo tipo di operazione.

Questa alternativa, anche per contrastare i timori legati alla pandemia e ai suoi effetti, potrebbe collocarsi come una valida soluzione agli interrogativi degli italiani, quando si chiedono come collocare la propria liquidità in modo efficiente. Ottobre, d’altra parte, è il mese dell’educazione finanziaria, ed è a questo tipo di fondamenta che si deve pensare quando si affronta il tema del risparmio.

La ripresa economica, che oggi è al centro del dibattito politico, sociale e finanziario, non può più essere considerata come un mero boost della macchina produttiva.

Per pensare alla crescita oggi, dobbiamo concentrarci sulle basi, sulla coscienza finanziaria, sul risparmio.

Scopri Conto Lingotto, l’innovativa app per acquistare oro fisico, anche con importi accessibili: visita il sito per maggiori informazioni.