Notizie, Ufficio stampa

La psicologia dell’oro

Apr

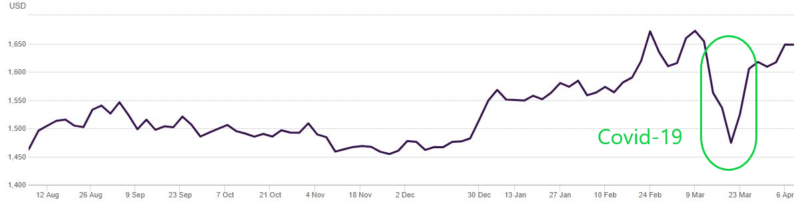

Nelle ultime settimane, il prezzo dell’oro è stato uno dei protagonisti indiscussi dello scacchiere finanziario.

Dopo la flessione conseguente all’esplosione del Covid-19, la ripresa nelle sedute successive è stata rapida, fino a superare i massimi precedenti e portarli oltre i 1.700,00 Dollari l’oncia nel corso della scorsa settimana.

La crisi di liquidità e la domanda di cash conseguenti allo scoppio della pandemia, hanno spinto molti investitori ad assorbire le perdite subite sui listini azionari attraverso la vendita di oro finanziario.

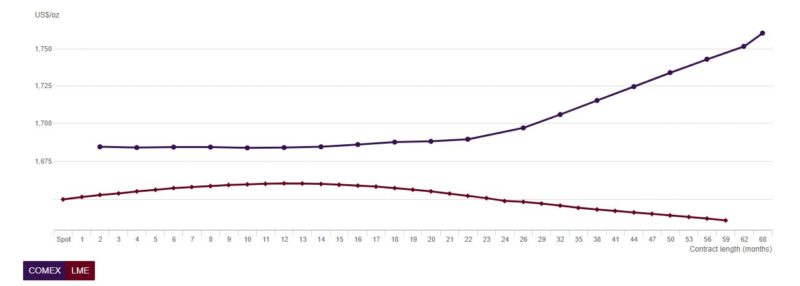

Un secondo elemento importante che ha caratterizzato il mercato dell’oro è stato il decoupling, ovverosia la dissonanza tra il prezzo spot del metallo e quello dei suoi strumenti derivati, in particolare i futures e gli ETF.

Tuttavia, il flusso degli ETF registrato nelle analisi del World Gold Council ha raggiunto nel primo trimestre del 2020 livelli record, dimostrando l’effettivo interesse degli investitori e risparmiatori verso questa asset class. Ancorché possedere un ETF non sia equiparabile al possesso di una vera moneta o lingotto d’oro.

La contingenza legata alla crisi del Covid-19 ha portato anche a rivelare la debolezza del sistema, che sta diventando sempre più oggetto di scelte politiche economicamente impattanti a livelli mai visti.

Da questo punto di vista, l’investimento in oro si sta consolidando sempre di più come una sorta di polizza assicurativa, uno scudo contro le decisioni politiche dei governi, che sembrano faticare a misurarsi con il limite, e pertanto spingono la macchina economica fino allo sfinimento.

Anche in risposta a queste contingenze, l’incertezza relativa agli effetti del Covid-19 suggerirebbe un bull market per gli asset rifugio e un mercato ribassista, o bear market, su numerosi altri strumenti di investimento globali.

Tutti questi elementi contribuiscono a definire quella che è la psicologia dell’oro. In che modo l’oro si colloca nelle percezioni dell’investitore/risparmiatore? Ha senso parlare di psicologia in questi casi? Come si modula la risposta cognitiva dell’investitore o risparmiatore nei momenti di complessità?

In prima battuta, si può rispondere che la psicologia, in questo caso, è molto rilevante.

Il semplice fatto che l’oro sia considerato un bene rifugio impone una dimensione fortemente psicologica all’investimento o all’asset class. Si tratta di una riserva di valore, un safe haven dove trovare riparo quando sui mercati imperversa il caos.

E, in momenti come questi, non è soltanto la componente psicologica a emergere, ma anche quella emotiva. Non è un caso che spesso si parli di umore dei mercati.

In secondo luogo, la psicologia dell’oro può essere compresa in relazione a una sua ulteriore caratteristica: la fisicità.

L’oro è fisico, immanente. Negli ultimi duemila anni si è consolidato prima come principale mezzo di scambio, e poi, in epoca di FIAT money, come valida alternativa alle monete di stato che perdono continuamente valore. Questa sua prerogativa imprescindibile si incide in modo indelebile nella psicologia del risparmiatore.

Possedere un lingotto o una moneta d’oro è l’inimitabile esempio della proprietà privata. Ed è diverso dal possedere banconote, quantitativamente e potenzialmente illimitate, come ha dimostrato la FED con le iniezioni di liqudità di 6 e poi 2,3 trilioni di dollari, ossia numeri a 12 zeri.

Nella stessa ottica contrattuale è necessario considerare i derivati dell’oro: future, ETF e swap.

Poiché di contratti si tratta, essi sono tutti strumenti soggetti a due possibili situazioni, ovverosia l’asimmetria informativa e il rischio di controparte.

Ciò non significa che gli strumenti derivati del gold non siano degli investimenti validi per trarre beneficio dai movimenti di prezzo, ma non consentono una proprietà ed una configurazione da lungo termine come quella del fisico.

E voi che cosa preferite: stringere in mano monete d’oro sonanti, o una penna per firmare un contratto confidando nel suo adempimento da parte di una controparte?