Notizie, Ufficio stampa

Il paradosso della liquidità

Apr

Il mondo annega nella liquidità, oramai il denaro non è più un bene scarso.

Nonostante questo, la domanda di cash che caratterizza questo momento storico dominato dalla crisi legata al COVID-19, è enorme. Molte Piccole e medie imprese, commercianti ed artigiani italiani, hanno scoperto all’improvviso che la mancanza di due mesi di fatturato può portare al collasso anni di lavoro che si sono sempre basati sull’affidamento al debito.

La risposta fornita dalle Banche Centrali, per far fronte alla grande crisi del 2020, è stata un’iniezione di liquidità senza precedenti. Liquidità che come sempre è finita sui titoli di Stato e sui mercati finanziari, lasciando scoperte le vere richieste dell’economia reale in difficoltà. Anche in questo caso, la realtà economica dei fatti vedrà un decoupling vero e proprio tra chi pagherà il conto vero e chi sarà aiutato dalla stampa monetaria.

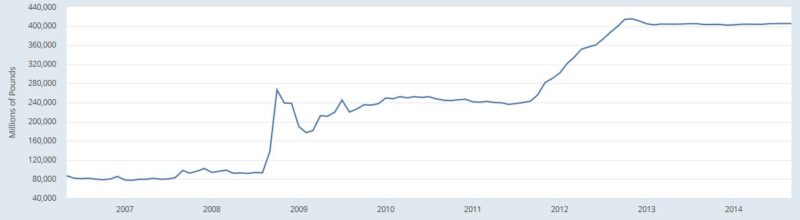

FED

Bank Of England

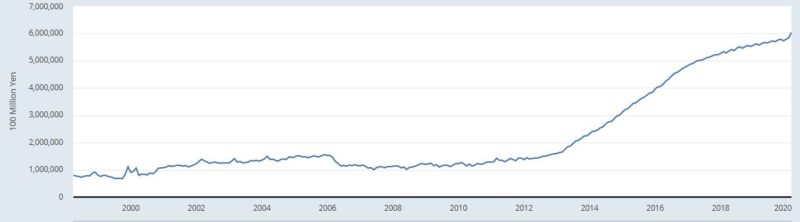

Bank of Japan

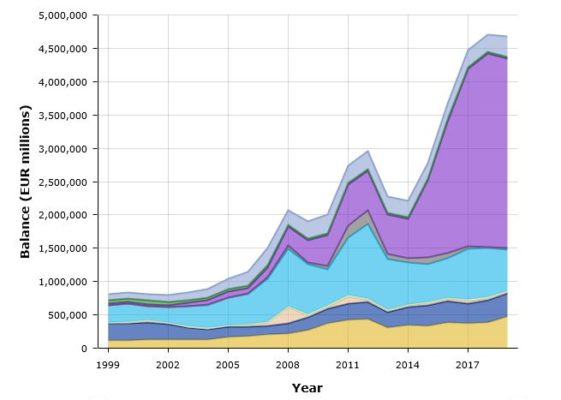

BCE

E da queste potenti e accomodanti politiche monetarie dipende il trend delle borse, messe a dura prova dalla contingenza storica in cui ci troviamo. Ad ogni bazooka della Fed o della Bce corrisponde un rimbalzo dei principali listini azionari, e l’ondata monetaria investe tutto il sistema, traducendosi in una risposta degli indici sempre più scollati dai fondamentali economici.

Ogni risparmiatore, quando vede quella sigla – FTSE MIB, S&P, DOW JONES – colorarsi da rosso a verde, non può che tirare un sospiro di sollievo.

Ma è giusto sentirsi sollevati quando il meccanismo della politica monetaria viene attivato? Si tratta di una strategia affidabile, sulla quale è possibile affidare la tutela del proprio risparmio?

Secondo uno studio del FMI, i governi dell’intero globo, per ammortizzare gli effetti dell’emergenza sanitaria e finanziaria in atto, hanno finora iniettato nel sistema 8 mila miliardi di dollari (8 trilioni). Circa il triplo di tutto il debito pubblico italiano cumulato nella storia.

Le politiche di Quantitative Easing attivate dalle Banche Centrali, e in particolare da quella americana, hanno comportato l’acquisto a man bassa di grossi quantitativi di obbligazioni .

Quali sono le ripercussioni che queste politiche monetarie esercitano sul sistema nel suo insieme? Quali gli effetti sui risparmi?

Abbiamo già discusso dei risultati di queste politiche sul mercato dell’oro. Sia l’oro cartaceo che quello fisico stanno avendo una sovraperformance rispetto alle altre asset class. Sebbene il possesso di oro finanziario (futures, ETF, swap) non possa essere assimilato alla proprietà fisica di monete e lingotti d’oro, il grande incremento nei volumi dei derivati sull’oro rimane un segnale chiaro del ruolo del metallo nel contesto generale.

E questo trend sembrerebbe non cambiare. La volatilità, come già detto, è congenita ai momenti di crisi, ma i principali player dell’ecosistema finanziario non smettono di scommettere sull’ulteriore crescita dell’oro.

Questo perché l’oro, e in particolare quello fisico, è una merce facilmente commerciabile. E, forse, nell’immaginario di qualcuno può aver già preso il posto di quello che finora eravamo abituati a considerare denaro.

Il tempo è galantuomo. Resta il fatto che, sempre più investitori e risparmiatori, stanno effettuando scelte di allocazione del proprio risparmio su questa asset class.

E non è da escludere che questa costante ricerca di monete e lingotti d’oro altro non sia che la risposta del sistema alla generosità delle Banche Centrali.