Notizie, Ufficio studi

CORONA CRASH?

Mar

Gli eventi sui mercati nel corso dell’ultima settimana sono precipitati.

Nonostante il Coronavirus abbia cominciato a manifestare i suoi effetti dalla fine del 2019, le sue conseguenze sono deflagrate, sui mercati, in questa ultima settimana di febbraio.

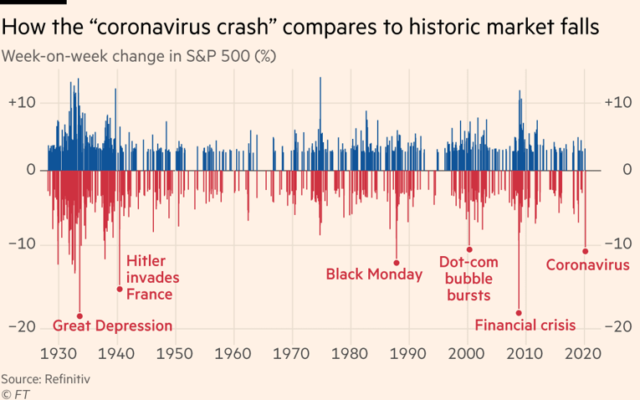

La performance settimanale dell’S&P500, indice realizzato da Standards & Poor per monitorare l’andamento di 500 aziende statunitensi ad alta capitalizzazione, è la quinta peggiore in tutta la storia dell’indice. Solo il crash della grande depressione, la crisi finanziaria globale del 2008 e i due cigni neri dell’invasione francese di Hitler e del lunedì nero del 1987 hanno avuto conseguenze peggiori.

L’escalation nella diffusione del virus in tutti i continenti sembra ora un rischio prezzato dai mercati, che come sempre ci hanno insegnato di saper accentuare le emotività, creando salite con pochi fondamentali e discese repentine con svendite su tutte le asset class. In maniera indiscriminata. Nella giornata del 28 febbraio si è venduto tutto, in perfetto stile margin call. Nessun asset si è salvato.

Il movimento dell’oro negli ultimi mesi aveva cominciato a prevedere questo sell-off sui mercati? Nonostante nella giornata di ieri il metallo giallo abbia perso terreno, i prezzi in dollari sono rimasti sui livelli di circa 10 giorni fa. Si può dire che è arrivata la volatilità sul metallo giallo.

La volatilità va gestita per evitare azioni irrazionali da parte degli investitori e risparmiatori, i quali devono prima di tutto capire la funzione dell’oro: garantire la proprietà di un asset e, pertanto, del proprio risparmio.

Senza dipendere dagli eventi globali, tra i quali il coronavirus.

Gli effetti che potrebbe avere la chiusura delle attività economiche in molte parti del mondo, come accaduto in Italia questa settimana, potrebbero essere disastrosi. La chiusura della Cina e della produzione industriale del Paese che era, ed è, la fabbrica del mondo, ha effetti di contagio economico molto importanti. L’impossibilità di produrre e vendere ha ricadute importantissime sull’indotto, sull’occupazione ed in ultimo, ma non per importanza, sul sistema del credito. Insomma, su tutta la filiera del valore. Avere un sistema industriale bloccato può portare grandi ripercussioni sul sistema del credito, che deve essere pronto a gestire eventuali ritardi nei pagamenti, incassi, gestione del circolante e della finanza aziendale.

Questo potrebbe portare ad un nuovo credit crunch? È possibile, dunque, un’esasperazione della fase recessiva? Quali sarebbero gli effetti sul sistema? Forse per questo l’oro, nonostante la discesa di venerdì, ha saputo offrire performance positive nel 2019 e 2020.

Possedere oro in monete e lingotti in questi contesti di mercato significa allocare il proprio risparmio in una asset class indipendente che è un vero e proprio porto sicuro per evitare il rischio di controparte presente in altre asset class. Un rischio di controparte che ciclicamente ritorna sui mercati, in seguito a momenti di forte stress finanziario.

Nei prossimi giorni si scoprirà come le Banche Centrali vorranno gestire questi rischi.

Venerdì la FED, con il suo Governatore Powell, ha pubblicato una nota inaspettata e non programmata, atteggiamento estremamente raro da parte di una Banca Centrale.

Nella nota, Powel asserisce: “il coronavirus presenta rischi in evoluzione per l’attività economica. La Federal Reserve sta monitorando attentamente gli sviluppi e le loro implicazioni per le prospettive economiche. Useremo i nostri strumenti e agiremo in modo adeguato per sostenere l’economia”.

Qualcuno nota qualche similitudine con il celebre “whatever it takes” di Mario Draghi?

Ciò significa che potrebbero esserci interventi inaspettati, tagli dei tassi o nuovi quantitative easing in vista?

Ogni dichiarazione della FED va analizzata attentamente, per capire come questa possa impattare sulle aspettative degli operatori e quindi sui prezzi delle asset class.

L’incertezza è quindi tornata preponderante sui mercati.

In questi momenti, posizionarsi su asset class che offrano una copertura in termini di rischio sistemico e di controparte risulta ancora più strategico per minimizzare le negatività legate ai cigni neri apparsi in questi primi, difficili, mesi dell’anno.