Notizie, Ufficio studi

PENSIONE ADDIO? UNA STRATEGIA PER COSTRUIRSI UNA PENSIONE SENZA RISCHIO DI CONTROPARTE

Ott

L’evoluzione demografica della popolazione italiana è ormai da tutti riconosciuta tendere verso una piramide rovesciata.

Questo dettaglio emerge in maniera evidente dalle ultime proiezioni ISTAT pubblicate.

Le conseguenze evidenti saranno presumibilmente le seguenti:

- nei prossimi anni in percentuale sempre più persone andranno in pensione e sempre meno saranno in età lavorativa.

- sempre più persone dovranno contare su di un sistema pensionistico capace di sostenere il reddito dei futuri pensionati.

In un mondo perfetto, i pensionati nel corso della loro vita devono risparmiare quelle somme che allocate in maniera oculata in gestori efficienti siano in grado di generare un determinato rendimento per offrire ai sottoscrittori della pensione il capitale necessario ad un’autosufficienza futura.

Purtroppo tutti sappiamo, o meglio dovremmo sapere, che in Italia questo modello non è realizzabile. È un dato di fatto.

La realtà è che i contributi versati da ciascun lavoratore al sistema pensionistico pubblico (resta escluso questo tema per alcune casse professionali) non sono accantonati in investimenti in grado di generare il capitale necessario per il futuro sostentamento degli aventi diritto. Oggi questi contributi sono utilizzati per pagare le pensioni attuali a chi in pensione lo è già: si garantisce oggi una prestazione grazie ai soldi dei nuovi entranti e non grazie ad un patrimonio accumulato nel tempo.

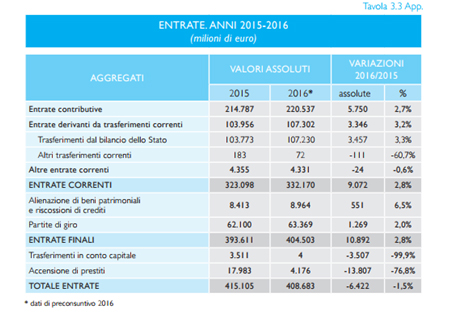

Non solo, già oggi i contributi versati dai lavoratori non bastano per pagare le pensioni erogate, serve un ulteriore apporto di denaro derivante dal gettito fiscale dalle imposte dirette ed indirette, il cd. Trasferimento dal Bilancio dello Stato.

Questo ulteriore apporto è pari a circa 107 Miliardi nel 2016 come risulta dal rapporto annuale INPS.

Senza l’apporto degli oltre 100 Miliardi, lo schema pensionistico sarebbe già saltato da un pezzo.

Ora, chiunque di noi sia responsabile ed abbia a cuore il proprio futuro dovrebbe fermarsi a pensare come riuscire a gestire al meglio la sua posizione pensionistica.

Il lavoratore di oggi non potrà assolutamente contare tra 20 – 30 anni sullo schema come è pensato ad oggi. La piramide rovesciata è una clessidra che scorre imperterrita e prima o poi porterà questi 100 miliardi all’anno ad aumentare in maniera drammatica sino ad essere insostenibili per lo Stato nel suo complesso. Questa evidenza è bene conosciuta anche alle istituzioni, che spingono tutti noi a crearsi la propria pensione complementare in quanto l’attuale sistema è appunto insostenibile.

Nel medio lungo periodo non sarà probabilmente garantita la sussistenza di chi esigerà, alla luce dei contributi versati in decenni di lavoro, la pensione dallo Stato via INPS.

È necessario perciò che ognuno si costruisca la propria posiziona pensionistica-integrativa entrando nell’ottica che un paracadute serve. Quando un sistema diventa insostenibile le conseguenze sono ad ampio spettro e coinvolgono non solo alcuni istituti sociali, come le Previdenze Sociali, ma nel complesso tutto il sistema che è ad essi legato.

Cercare una soluzione pragmatica, semplice ed efficace è dovere di ciascuno.

È necessario costruirsi un capitale in grado di garantire il sostentamento dei propri bisogni quando si terminerà di lavorare e non si percepirà più reddito.

In uno scenario nel quale un sistema di welfare statale diventi insostenibile, anche il sistema finanziario nel suo complesso può subire scossoni significativi.

È perciò necessario affidare il proprio futuro ad un asset che permetta di:

- garante il sostentamento minimo indispensabile, anche qualora il sistema nel suo complesso non ne sia in grado

- Eliminare il rischio di controparte: offrire sicurezza senza richiedere l’adempimento di un contratto da parte di nessuno

Ad oggi praticamente solo l’oro ha queste caratteristiche.

Costruirsi nel tempo e per tempo una posizione, anche progressivamente con investimenti distribuiti temporalmente, in oro fisico permette ad ognuno di detenere la sua pensione. Detenere letteralmente.

Una pensione con sottostante oro permette ad ognuno di avere in suo possesso la garanzia della sua sussistenza senza fare affidamento su nessuno.

Questo approccio basato sull’oro come asset idoneo ad essere utilizzato per costruire la pensione integrativa, permette a ciascun risparmiatore e lavoratore di essere indipendente da qualsiasi tipo di rischio collegato al sistema finanziario, sociale e politico. Permette ad ognuno di avere un’esclusiva alternativa a tutti i sistemi pensionistici presenti oggi sul mercato, privato e pubblico.

Il dovere del sistema di welfare è garantire determinate prestazioni. Il dovere di ogni individuo è garantirsi una sussistenza futura in maniera responsabile.

L’oro come asset ideale per la pensione è razionalmente un’idea per la quale vale la pena di contattarci per costruire un “PIANO DI ACCUMULO” non vincolante che Confinvest F.L. definisce “PENSIONE D’ORO”.