Notizie, Ufficio studi

Economia reale ed economia finanziaria

Giu

“Il fatto che i cittadini non capiscano il nostro sistema monetario e bancario è una cosa positiva. Se ne avessero conoscenza, infatti, credo che ci sarebbe una rivoluzione prima di domani mattina” (Henry Ford)

Questa settimana, la BCE ha intensificato il proprio contributo per sostenere la ripresa, potenziando il QE pandemico di 600 miliardi.

Il programma di acquisti operati da Francoforte raggiunge quota 1350 miliardi.

È così che l’Eurozona conserva il proprio posto sulla tribuna, accanto ad America e Giappone, le cui banche centrali hanno stimolato notevolmente il sistema economico attraverso politiche monetarie spinte ai massimi, per far fronte all’emergenza Covid.

I mercati non hanno tardato a dimostrare il loro consenso: dopo pochi momenti, l’indice del FTSE MIB è tornato positivo, a seguito di un inizio di giornata che sembrava aver dimenticato il quasi +3,5% di mercoledì, in attesa del verdetto di Christine Lagarde.

Qual è la correlazione tra questi due avvenimenti? Perché all’aumento degli stimoli monetari da parte delle Banche Centrali, spesso conseguono rialzi nei principali listini e nelle asset class?

Per rispondere a questo genere di interrogativi è necessario avere un approccio pragmatico e logico, in grado di interpretare le conseguenze delle azioni delle banche centrali sugli investitori. Le iniezioni all’interno del sistema monetario e finanziario di ingenti volumi di liquidità, in fin dei conti, dove vanno a finire? Sui mercati finanziari, appunto, quindi sul mercato azionario, obbligazionario, commodities e su tutte le altre principali asset class.

È sufficiente prendere in considerazione l’indice Nasdaq, lanciato nel 1971 (al termine del sistema Bretton Woods), che insieme all’S&P e al Dow Jones è uno degli indici più importanti del mercato americano.

Come mai, nonostante l’economia reale sia stata pesantemente impattata dal COVID, i principali indici sono ritornati quasi sui massimi rispetto all’inizio della pandemia? I bazooka delle Banche Centrali, sebbene spesso abbiano come obiettivo dichiarato una ripresa dell’economia reale, hanno sempre un’altra immediata conseguenza: sono la benzina per il sistema finanziario inteso stricto sensu. Ancora una volta: tutte le principali asset class di investimento presenti sui mercati dei capitali, tra le quali l’azionario è la più importante.

Capire che la crescita degli indici azionari è un sintomo, positivo, della crescita del tessuto economico è il primo passo. Capire che i rialzi degli indici, soprattutto negli ultimi anni, sono la conseguenza della liquidità iniettata nel sistema finanziario, è il passaggio successivo per comprendere appieno gli effetti del sistema monetario in cui stiamo vivendo.

La gestione delle politiche monetarie, in questo modo, non ha solo impatti sui mercati azionari. Le conseguenze delle espansioni monetarie si rilevano anche nelle altre asset class, in particolare quelle assimilabili ad asset monetari, come l’oro fisico.

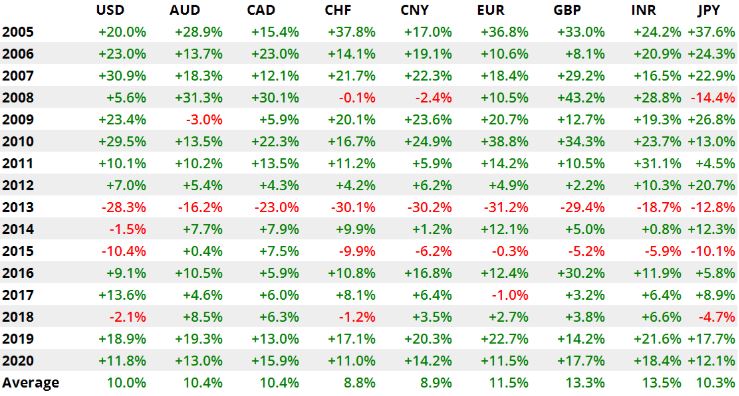

Non è un segreto, d’altra parte, l’importante mercato toro che sta caratterizzando questa commodity monetaria da inizio anni 2000. Ad esclusione di pochi anni, la crescita annuale del metallo giallo è abbastanza evidente.

È sufficiente osservare la tabella che segue, per capire di cosa stiamo parlando.

L’esposizione di questo grafico, si badi bene, non vuole rappresentare un incentivo all’investimento in oro, dei quali i rendimenti futuri non si possono conoscere e non sono certi o garantiti. Si tratta, semplicemente, di una risorsa utile a sviscerare e capire meglio quanto accade quotidianamente sui mercati, e che viene puntualmente riportato dai principali attori dell’informazione finanziaria.

Pertanto, riformuliamo l’interrogativo in modo diverso: come è possibile che i prezzi dell’oro possano avere una elevata probabilità di crescere statisticamente anno dopo anno?

Non vogliamo peccare di galateo, buona etichetta o recidiva, ma risponderemo a questa domanda con un secondo interrogativo. Lo stesso di prima:

Quando nel sistema viene iniettata nuova liquidità ex nihilo, questa liquidità dove va a finire?

E, in definitiva, quale sistema trae i massimi benefici da queste manovre? Il sistema dell’economia reale oppure quello dell’economia finanziaria?