Notizie, Ufficio studi

UNA CORRETTA ALLOCAZIONE DELLA LIQUIDITA’ PER PRESERVARSI DAI RISCHI

Dic

I RISCHI DELLA LIQUIDITA’

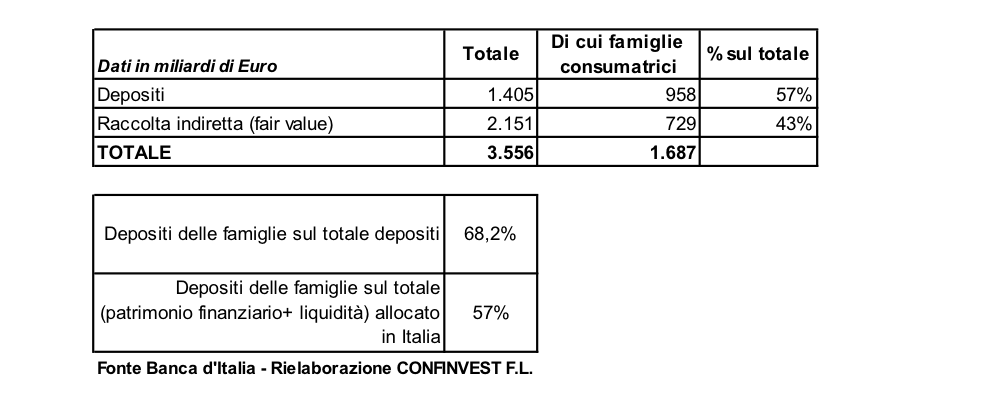

Gli ultimi dati statistici forniti da Banca d’Italia sui finanziamenti e la raccolta rilevano come il totale dei depositi nel sistema Italia è pari a circa 1.405 miliardi. Un valore importantissimo, pari al circa l’85% del PIL.

L’INGENUITA’ DELL’ ESSERE TROPPO CONFIDENTI – DEPOSITI SOTTO I 100.000 € A RISCHIO

Questo vuol dire che i risparmi degli italiani sono legati a doppia e tripla mandata al sistema bancario. O meglio, possiamo dire che il risparmiatore italiano ha deciso di andare “all-in” sul fatto che:

- L’inflazione non eroderà il suo risparmio

- Sia il rischio di credito che il rischio regolamentare siano irrilevanti poichè il sistema bancario non sarà mai soggetto ad alcun “cigno nero” o che modifiche di leggi e garanzie diano la possibilità agli istituti finanziari di toccare ed intaccare i depositi.

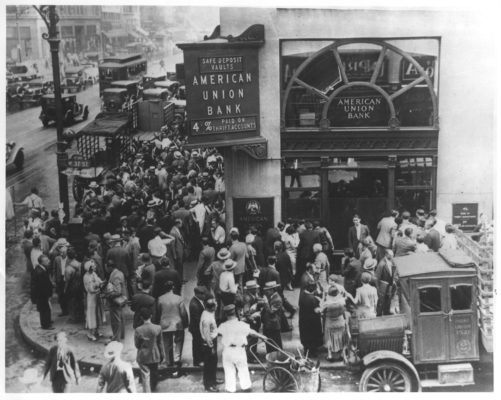

Purtroppo per tutti i correntisti questa seconda convinzione appena citata è già stata messa in discussione.

A metà novembre infatti è stato firmato un documento da Mario Draghi, attuale governatore della BCE, in cui il Parlamento Europeo ed il Consiglio dell’unione Europea chiedono un parere sulla modifica di diverse normative bancarie.

Il testo chiamato “Opinione della Bce dell’8 novembre 2017 sulle modifiche al quadro di gestione delle crisi bancarie dell’Unione” nel modificare le direttive propone l’introduzione di una sorta di pre bail-in.

Il bail-in (entrato in vigore nel 2016) prevede che, prima del coinvolgimento di fondi pubblici, debbano rispondere dei debiti dell’istituto gli azionisti, obbligazionisti ed infine i correntisti. Il pre bail-in invece prevede che, in circostanze estreme e per un tempo limitato, la Bce abbia il potere di limitare i prelievi su base giornaliera (tenendo conto di limiti tecnici e di liquidità) anche dei titolari di depositi inferiori a 100.000 euro.

I POTERI E LE MOTIVAZIONI

La finalità di queste modifiche è di permettere che prima, o dopo, che una banca venga dichiarata “in fallimento o vicina al fallimento” (Failing or Likely to Fail) di dare tempo alle autorità di attivare una procedura di risoluzione della crisi e prendere decisioni formali.

Questa revisione è stata voluta in particolar modo dalla Germania al fine di proteggersi, o limitare l’esposizione, ai danni che il fallimento di una banca italiana provocherebbe al sistema bancario tedesco. La tedesca Sabine Lautenschlaeger, consigliere esecutivo della Bce, difende e sostiene l’approvazione di queste modifiche dichiarandosi sorpresa da quante persone siano così spaventate da questi cambiamenti.

Anche la Bce afferma “I risparmiatori europei non dovrebbero affidare i esclusivamente alle banche i propri risparmi e diminuire quindi l’esposizione ai rischi di controparte” per esempio attraverso l’investimento in oro che riduce le possibilità di cadere vittima del bail-in in quanto è al di fuori del sistema bancario.

LA SITUAZIONE DELLE FAMIGLIE ITALIANE

E’ necessario che ognuno tragga le proprie conclusioni (a favore od a sfavore) di questa scelta delle famiglie italiane.

Il saldo totale dei depositi delle famiglie Italiane è circa 958 miliardi di Euro, un ammontare elevatissimo considerato che corrisponde alla liquidità di tutte le famiglie non investita.

Un banale ratio dei depositi sul totale degli asset finanziari e depositi detenuti nel sistema Italiano da parte delle famiglie evidenzia come gli italiani hanno il 57% del loro patrimonio finanziario/liquido allocato in depositi a vista.

In un’epoca di tassi zero, di risparmio tradito, di pensioni insostenibili, logicamente decidere dove allocare il risparmio faticosamente accantonato è difficile. Possiamo anche dire che gestire la liquidità è diventato un pensiero sempre più opprimente, anche per patrimoni medio piccoli.

COME INVESTIRESTI IL TUO RISPARMIO OGGI?

Dare un risposta a questa domanda è sempre più difficile. Oggi è necessario avere consapevolezza che i rendimenti implicano per forza di cosa un rischio, implicito od esplicito, di controparte, di valuta, di tassi ma rimane comunque necessaria l’assunzione di un rischio.

Nel nostro sistema finanziario attuale, negli strumenti che sono pensati e costruiti non esistono, rendimenti reali, al netto dell’inflazione, che possano permettere di assumere posizioni senza rischio, in particolare di controparte.

Qualsiasi risparmiatore ha una posizione che ha insito questo rischio. Un deposito è un’allocazione che richiede di assumersi un rischio, molto diverso a seconda della Banca in cui è allocato. Questo è qualcosa che il risparmiatore deve sapere.

È necessario dedicare del tempo, è fondamentale soffermarsi nel riflettere sulle basi del sistema al quale si affidano i propri risparmi. Non è obbligatorio che ognuno diventi il guru della finanza strutturata o degli asset innovativi, è però fondamentale che si inizi un processo di disillusione capace di riattivare la mente di ognuno di noi verso il sistema al quale affida i risparmi di una vita. Questo è fondamentale se si vuole proteggere il risparmio.

In un periodo di depositi bancari con rendimenti tendenti allo zero, rischi di controparte sempre più elevati per diversi istituti e normative mutevoli ogni risparmiatore dovrebbe pensare di allocare una parte dei propri risparmi in oro fisico.

Muovendosi in controtendenza rispetto al mercato ed essendo un asset privo di rischi di controparte, permette la diversificazione del proprio portafoglio e garantisce all’investitore di ottenere una migliore struttura rischio-rendimento rispetto a quella che otterrebbe detenendo tutti i risparmi in un deposito bancario.

Noi di CONFINVEST svolgiamo da 35 anni il servizio di intermediazione in oro fisico garantendo la vendita e l’acquisto di oro fisico da investimento sotto forma di lingotti e monete d’oro.

Se siete interessati a iniziare a costruirvi un base solida per il vostro futuro o semplicemente desiderate ottenere maggiori informazioni ed una consulenza totalmente gratuita non esitate a contattarci.

Investimenti e piani di accumulo in oro fisico (monete e lingotti) in esenzione IVA a seguito della legge 7/2000.

Stime, perizie e consulenze sempre in forma gratuita