Notizie, Ufficio studi

TEMPESTE IN ARRIVO SUL SISTEMA PENSIONISTICO

Dic

I PROBLEMI DEL SISTEMA PENSIONISTICO ITALIANO; ORO FISICO, UNICA ALTERNATIVA DI DIFESA OFFERTA DA CONFINVEST F.L. TRAMITE PIANI DI ACCUMULO NON VINCOLATI

Negli ultimi due mesi si è parlato molto della potenziale riforma delle pensioni. Tutte le principali testate giornalistiche, leader politici e uomini della finanza hanno espresso la loro opinione sulle modifiche previste per l’attuale sistema previdenziale italiano.

Tutti, in primis le più blasonate testaste giornalistiche, analizzando e riportando i dati forniti dal rapporto della Commissione Ue, hanno purtroppo confermato le preoccupazioni da noi riportate il 24 ottobre nell’articolo “PENSIONE ADDIO”.

UN RECORD TUTTO ITALIANO

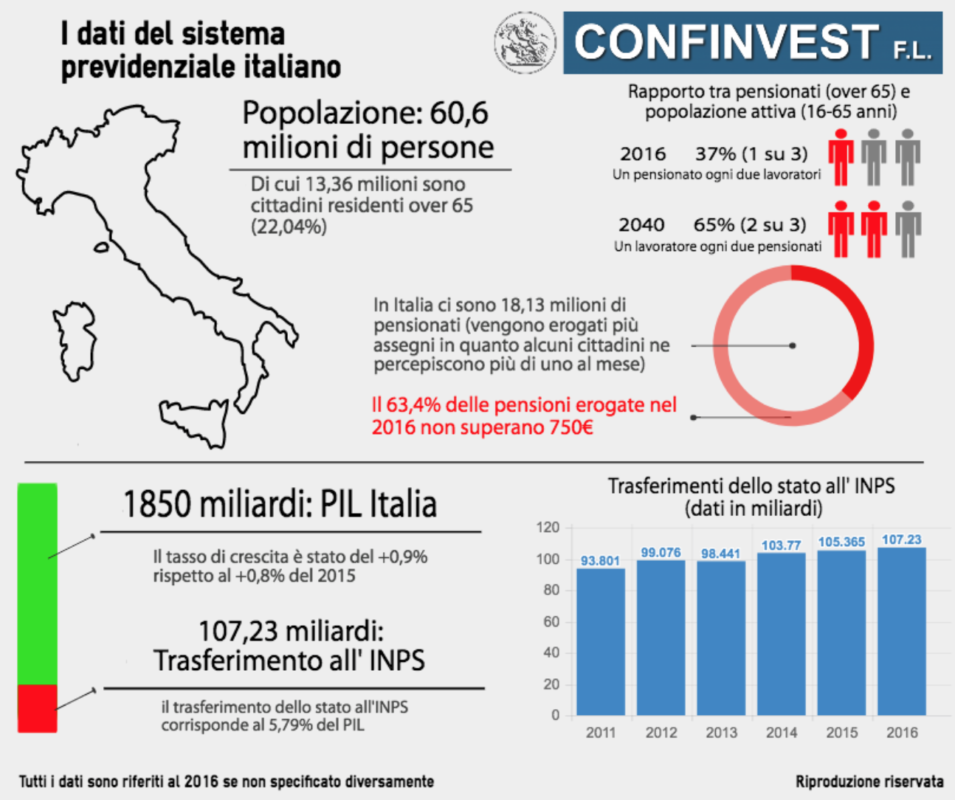

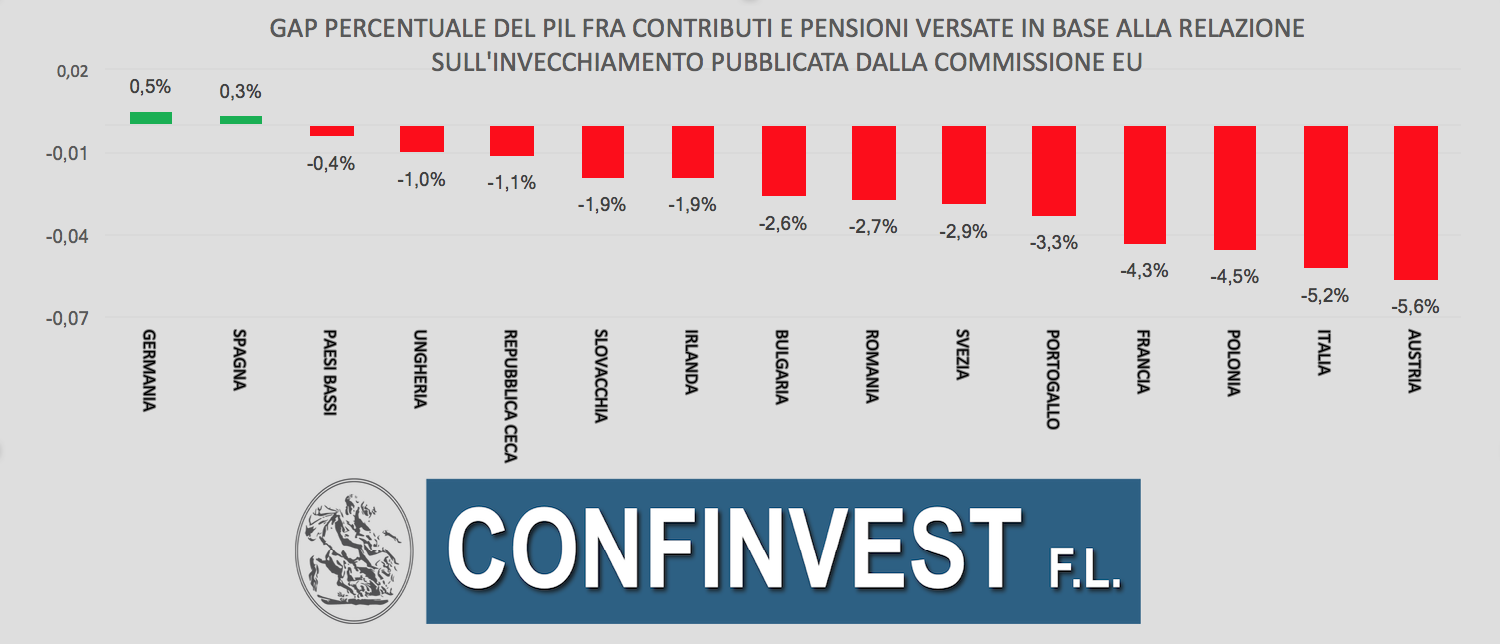

L’Italia detiene il record del Paese Europeo con il più grande costo pensionistico in termini di % del PIL e per il quale è necessario prelevare dal gettito di imposte dirette e indirette, ovvero da maggior debito pubblico, al fine del suo sostentamento.

Ogni anno i contributi versati dai lavoratori italiani sono inferiori alle pensioni erogate agli aventi diritto.

Oltre al record di spesa per le pensioni l’Italia si colloca in fondo alla classifica di rapporto tra PIL e spesa per il sistema pensionistico.

UNA SOSTENIBILITA’ SOLO A PAROLE

Coloro che presiedono la stanza dei bottoni cercano di non creare allarmismi, affermando “Il sistema previdenziale italiano è in equilibrio” e che sia sostenibile nel lungo periodo.

I dati purtroppo offrono un’altra visione dei fatti. Il sistema non è in equilibrio ed il disavanzo tra gettito INPS raccolto ogni anno e prestazioni erogate è sempre in aumento.

Questo oggettivamente non può essere inteso come un indicatore di un trend sostenibile, in particolare qualora (come nel caso dell’Italia) si assista ad una piramide sociale rovesciata; il futuro vedrà tanti anziani in pensione e pochi giovani in età lavorativa

DEMOGRAFIA AVVERSA AL SISTEMA ED “ERRORI” DI CALCOLO.

Uno studio pubblicato dall’Università Bicocca di Milano, analizzando i dati forniti dall’ ISTAT, svela che è già in atto un processo di invecchiamento inarrestabile della popolazione che andrà ad aumentare la pressione sul sistema pensionistico.

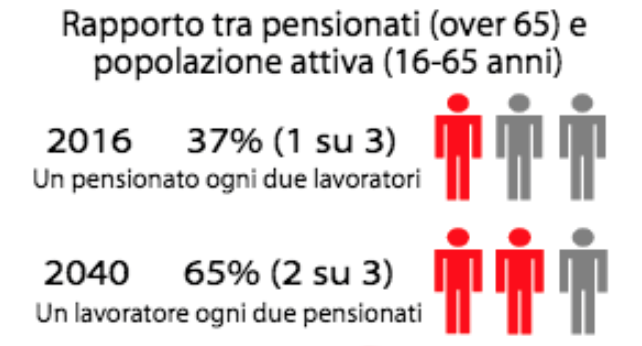

L’attuale rapporto tra la popolazione attiva ed i pensionati raddoppierà nel giro di 20 anni, arrivando al 65% nel 2040, e questo comporterà un raddoppio del carico previdenziale.

Vorrà dire che la proporzione aumenterà sino a che per ogni cittadino in età lavorativa ci saranno due pensionati in attesa della busta arancione nella casetta delle lettere.

I dati, i grafici ed i prospetti pubblicati dall’INPS che permettono di calcolare la pensione futura presuppongono una canonica (e fin troppo ottimistica) crescita del PIL dell’1,5%.

Anche in questo caso i dati smentiscono il loro modello di analisi dato che l’aumento percentuale del PIL è stato dello 0,8% nel 2015 e dello 0,9% nel 2016. Un tasso di crescita del PIL intorno all’1,5% non viene registrato dal 2010 in Italia.

Persino l’INPS ha ammesso che il sistema riuscirà ad uscire dalla “zona di pericolo” solamente dopo il 2032 ma con la disoccupazione crescente ed i tassi di crescita economica inferiori all’1%, il gap tra contributi versati verso prestazioni erogate si allargherà sino a provocare gravi rischi sistemici.

PREVIDENZA COMPLEMENTARE

Un grande segnale dell’insostenibilità e della precarietà del sistema è arrivato con il D.L n.252 del 5 dicembre 2005, attraverso il quale è stato posto il “secondo pilastro” del sistema pensionistico; stiamo parlando della previdenza complementare.

L’istituzione del “secondo pilastro” ha fatto si che molti italiani entrassero nell’ottica che un paracadute fosse necessario se non quasi un dovere, per garantirsi il sostentamento quando si terminerà di lavorare e non si percepirà più reddito.

IL “DOVERE” PENSIONISTICO

Un’ investimento paragonabile ad una pensione integrativa dovrebbe quindi garantire:

- Il sostentamento e la sicurezza di potersi permettersi una vita dignitosa, anche nel momento in cui il sistema non possa far fronte ai suoi impegni.

- Non avere un rischio di controparte: ossia l’investitore non deve dipendere da alcun adempimento contrattuale.

Praticamente al giorno d’oggi solamente detenere oro fisico garantisce e queste caratteristiche.

Il termine detenere deve essere preso nella sua accezione letterale in quanto il possesso del bene fisico sarà sempre dell’investitore e potrà essere conservato ovunque si voglia ed in qualsiasi quantità.

L’oro inoltre permette una maggiore protezione dai rischi collegati al sistema finanziario, monetario, sociale e politico.

Il Welfare garantisce determinate prestazioni mentre il dovere di ogni cittadino è di permettere la sussistenza di sé e dei suoi cari in modo responsabile.

L’OFFERTA DI CONFINVEST

Noi di CONFINVEST svolgiamo da 35 anni il servizio di intermediazione in oro fisico garantendo la vendita e l’acquisto di oro fisico da investimento sotto forma di lingotti e monete.

Se siete interessati a iniziare a costruirvi un base solida per il vostro futuro o semplicemente per ottenere maggiori informazioni ed una consulenza totalmente gratuita non esitate a contattarci.

Investimenti e piani di accumulo in oro fisico (monete e lingotti) in esenzione IVA a seguito della legge 7/2000.

Stime, perizie e consulenze sempre in forma gratuita